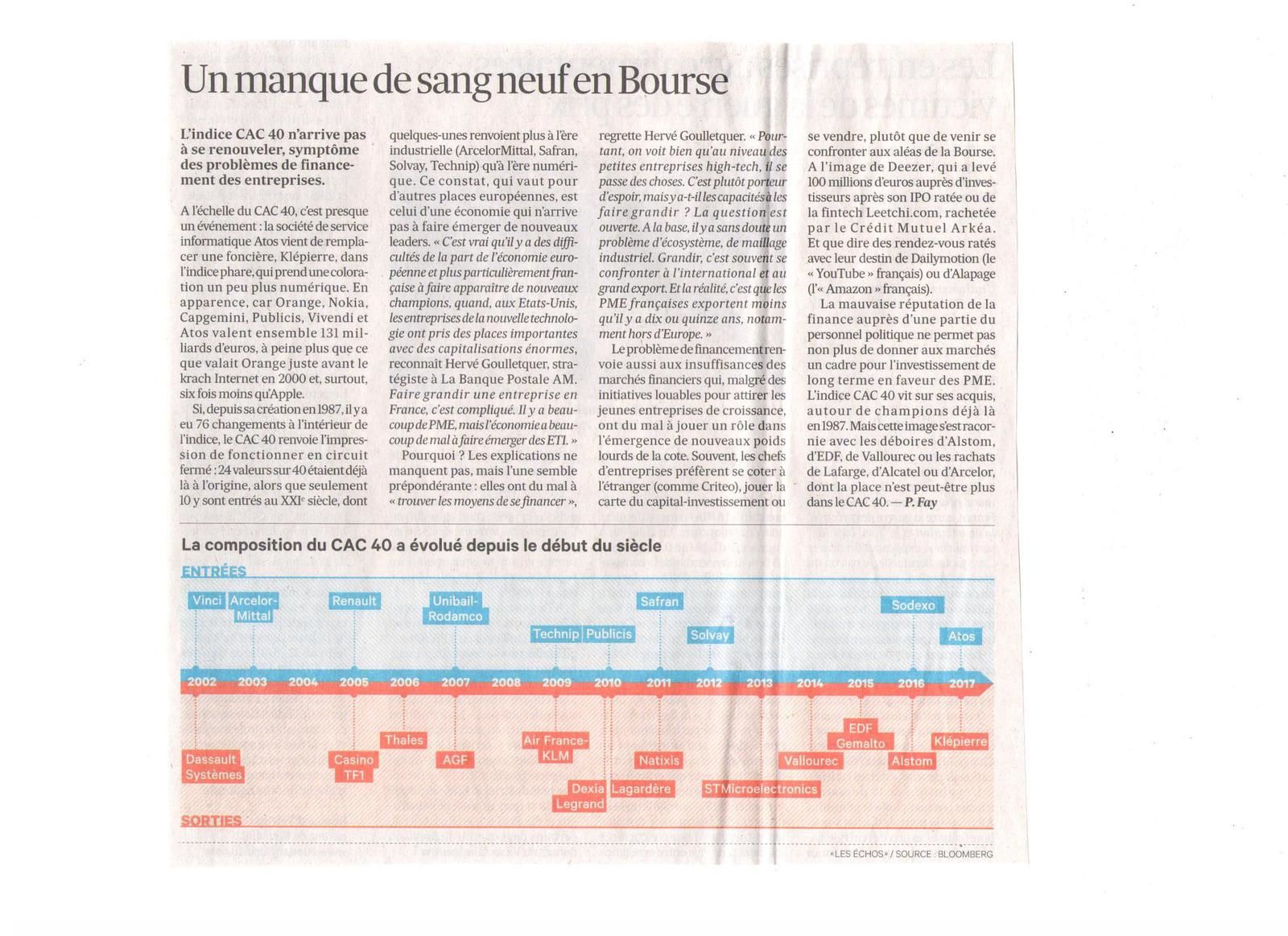

Les IRT, the French Institutes of Technology (FIT)

Vous qui me suivez, chaque jour de plus en plus nombreux, digne des followers de Kim K, vous connaissez désormais pour vous l’avoir présenté le CEA (22/04/16), les pôles de compétitivité (03/01/13), mais pas encore le CNRS (www.cnrs.fr), si ce n’est de nom, l’INRIA (www.inria.fr), ou encore le CETIM (www.cetim.fr), dont j’ai raté les 50 ans, mais au taquet pour les 100 ans.

Et les IRT ou Instituts de recherche technologique, vous connaissez, oui, non ? Quésaco ?

Au nombre de huit, créés en 2012 à la demande du Commissariat général à l’investissement (CGI), ils sont principalement dédiés à la recherche collaborative public-privé, tout en alliant la créativité, l’agilité, et l’obligation de résultats, en livrant des solutions concrètes et viables économiquement, considérés en cela comme des accélérateurs du développement et du transfert technologique pour les entreprises françaises.

Dotés à l’origine d’une enveloppe totale de 900 millions d’Euros sur dix ans, émanant du Programme d’investissement d’avenir (PIA), ils disposent chacun d’un budget d’environ 200 millions d’Euros, leur permettant de voir l’avenir à horizon 2020-2030, avec trois objectifs principaux qui sont de renforcer l’excellence académique, de rayonner plus fortement à l’international, et enfin de démultiplier les impacts business des programmes menés par les instituts, avec au final, le faire savoir.

Et depuis, ce sont près de 200 transferts de technologies réalisés rien qu’en 2017, soit autant que depuis leurs créations, mais c’est surtout plus de 200 brevets et 700 publications à leur actif, 521 partenaires industriels, dont 250 PME travaillant sur des projets communs, près de 50 projets européens, des liens resserrés avec 69 instituts membres de la Fraunhofer-Gesellschaft (www.fraunhofer.de) en Allemagne, le modèle de référence, en mieux, (c’est pas moi qui le dit), sans oublier une soixantaine de plateformes technologiques, mobilisant en cela près de 1 500 personnes, dont près de 200 doctorants.

Mais au fait, pourquoi huit ? Et qui sont-ils ?

L’idée de départ était de se focaliser sur des secteurs où La France avait déjà une position d’excellence, d’où ce choix, afin également d’éviter un éparpillement préjudiciable pour l’avenir, et avec peu de probabilité que cela change, même si l’innovation peut s’avérer pourvoyeuse de nouveaux usages, car quid de l’intelligence artificielle, de la fabrication additive, des Deep Tech, ou encore de la Fintech il y dix ans ?

Quant à savoir qui ils sont, et ne les ayant pas encore nommés, voici donc ci-dessous les IRT en question, leur intitulé exact et leurs spécialisations :

. B-com, adossé au pôle de compétitivité Images et Réseaux en Bretagne, et spécialisé sur les technologies numériques facilitant la vie quotidienne.

. SystemX, adossé au pôle Systematic en Ile de France, et dont le sujet porte sur l’ingénierie numérique du futur.

. Nanoelec, adossé à Minalogic en Rhône-Alpes, spécialisé dans les nanotechnologies.

. M2P, adossé à Materalia dans le Grand Est, et consacré aux matériaux, à la métallurgie et aux procédés industriels.

. Bioaster, adossé à Lyonbiopole en Rhône-Alpes, et spécialisé à la microbiologie et à l’infectiologie.

. Saint-Exupery, adossé à Aerospace Valley en Nouvelle Aquitaine, consacré à l’aéronautique, le spatial, et les systèmes embarqués.

. Railenium, adossé à i-Trans dans les Hauts de France, dédié au ferroviaire.

. Jules Verne, adossé à EMC2 dans les Pays de la Loire, et spécialisé dans les technologies avancées de production.

Alors comme vous le voyez, les IRT s’adossent tous à des pôles de compétitivité, créés eux en 2004 (lire le dossier du 03/01/13), jouant même un rôle primordial dans leurs créations en les labellisant, et avec comme souhait qu’ils travaillent ensemble sur leur territoire, afin d’aboutir à l’émergence de projets de R&D dits de rupture, accompagné de l’apport des start-up, ce qui manquait parfois avec les pôles, et donc favoriser au final la croissance économique des entreprises françaises.

Aujourd’hui, ils ne leur restent plus qu’à trouver définitivement leurs places dans la liste bien complète des acteurs clés de l’innovation en France, en multipliant et en accélérant les échanges avec des structures privées ou publiques, nationales ou internationales, et ce même si ils ne sont pas tous à la même enseigne, certains étant plus avancés que d’autres.

Nous suivrons cela de près. Comme toujours en fait.

Jacques Samela

Sources :

. www.french-institutes-technology.fr

. Les Echos du 16/11/16

. Industrie & Technologies du 17/02/17

. Alliancy du 23/11/17

Vus et lus dans Les Echos du 14/01/16 & du 08/03/17, et Le Monde du 11/10/17 & du 20/02/18